- 更名公告:“中華全國工商業聯合會汽車經銷商商會”正式更名為“全聯汽車經銷商商會”

- 商務部:二手車交易持續活躍 異地交易量占比翻倍

- 國外二手車價格大漲 二手車出口市場火熱

- 江西開展機動車維修行業專項執法行動,重點檢查機動車維修經營備案情況!

- 中國管理科學研究院被撤銷登記,你考過它家的二手車評估師證嗎?

- 全國雞肋證書老大,終于倒了!你手上有這個單位發的報廢汽車拆解工假證嗎?

- 二手車出口企業怎么入局?有哪些難點?面臨哪些挑戰?

- 徐州豐縣 | 開展機動車維修市場聯合執法檢查,規范維修市場

- 惠州發布進一步認真落實機動車維修經營管理規定的通告

- 全聯汽車經銷商商會:2024年上半年汽車市場發展形勢分析會在長沙舉行

- 老百姓大藥房董事長謝子龍:適度放寬鄉鎮藥店開辦準入條件

【二手車評估技巧】收益現值法評估流程原理以及計算方式與公式【詳解】

二手車鑒定評估之收益現值法

一、收益現值法及其原理

收益現值法是將被評估的車輛在剩余壽命期內預期收益用適用的折現率折現為評估基準日的現值,并以此確定評估價格的一種方法。

采用收益現值法對舊車輛進行評估所確定的價值,是指為獲得該機動車輛以取得預期收益的權利所支付的貨幣總額。

從原理上講,收益現值法是基于這樣的事實,即人們之所以占有某車輛,主要是考慮這輛車能為自己帶來一定的收益。如果某車輛的預期收益小,車輛的價格就不可能高;反之車輛的價格肯定就高。投資者投資購買車輛時,一般要進行可行性分析,其預計的內部回報率只有在超過評估時的折現率時才肯支付貨幣額來購買車輛。應該注意的是,運用收益現值法進行評估時,是以車輛投入使用后連續獲利為基礎的。在機動車的交易中,人們購買的目的往往不是在于車輛本身,而是車輛獲利的能力。因此該方法較適用投資營運的車輛。

二、收益現值法評估值的計算

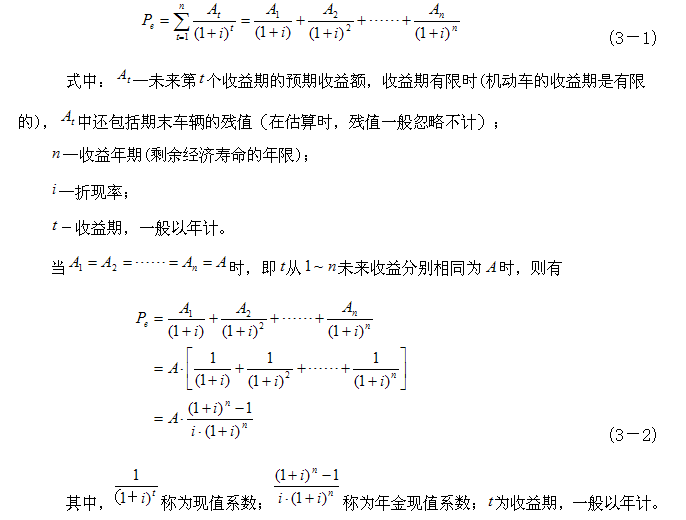

收益現值法的評估值的計算,實際上就是對被評估車輛未來預期收益進行折現的過程。 被評估車輛的評估值等于剩余壽命期內各期的收益現值之和,其基本計算公式為

例如:某企業擬將一輛10座旅行客車轉讓,某客戶準備將該車用作載客營運。按國家規定,該車輛剩余年限為3年,經預測得出3年內各年預期收益的數據見表3-1。

|

表3-1 預期收益表 |

||||

|

條目 年份 |

收益額(元) |

折現率(%) |

折現系數 |

收益折現值(元) |

|

第一年 |

10000 |

8 |

0.9259 |

9259 |

|

第二年 |

8000 |

8 |

0.8573 |

6854 |

|

第三年 |

7000 |

8 |

0.7938 |

5557 |

評估值(21670)=9259+6854+5557

三、收益現值法評估參數的確定

1、剩余經濟壽命期的確定

剩余經濟壽命期,是指從評估基準日到車輛到達報廢的年限。如果剩余經濟壽命期估計過長,就會高估車輛價格;反之,則會低估價格。因此,必須根據車輛的實際狀況對剩余壽命做出正確的評定。對于各類汽車來說,該參數按《汽車報廢標準》確定是很方便的。

2、預期收益額的確定

在收益法實際運用中,收益額的確定是關鍵。收益額,是指由被評估對象在使用過程中產生的超出其自身價值的溢余額。對于收益額的確定應把握收益額及其構成兩點。

收益額,是指車輛使用帶來的未來收益期望值,是通過預測分析獲得的。無論對于所有者還是購買者,判斷某車輛是否有價值,首先應判斷的問題是該車輛是否會帶來收益。對其收益的判斷,不僅要看現在的收益能力,而且更重要的是預測未來的收益能力。

收益額的構成,以企業為例,目前有三種觀點:第一,企業所得稅后利潤;第二,企業所得稅后利潤與提取折舊額之和扣除投資額;第三,利潤總額。

針對舊車的評估特點與評估目的,為估算方便,推薦選擇第一種觀點,目的是準確地反映預期收益額。為了避免計算錯誤,一般應列出車輛在剩余壽命期內的現金流量表。

3、折現率的確定

確定折現率,首先應該明確折現的內涵。折現作為一個時間優先的概念,認為將來的收益或利益低于現在的同樣收益或利益。且隨著收益時間向將來推遲的程度而有系統地降低價值。同時,折現作為一個算術過程,是把一個特定比率應用于一個預期的將來收益流,從而得出當前的價值。從折現率本身來說,它是一種特定條件下的收益率,說明車輛取得該項收益的收益率水平。收益率越高,車輛評估值越低。因為在收益一定的情況下,收益率越高,意味著單位資產增值率高,所有者擁有資產價值就低。折現率的確定是運用收益現值法評估車輛時比較棘手的問題。折現率必須謹慎確定,折現率的微小差異,會帶來評估值很大的差異。確定折現率,不僅應有定性分析,還應尋求定量方法。折現率與利率不完全相同,利率是資金的報酬,折現率是管理的報酬。利率只表示資產(資金)本身的獲利能力,而與使用條件、占用者和使用用途沒有直接聯系,折現率則與車輛以及所有者使用效果有關。一般來說,折現率應包含,無風險利率、風險報酬率和通貨膨脹率。無風險利率是指資產在一般條件下的獲利水平,風險報酬率則是指冒風險取得報酬與車輛投資中為承擔風險所付代價的比率。風險收益能夠計算,而為承擔風險所付出的代價為多少卻不好確定,因此風險收益率不容易計算出來,只要求選擇的收益率中包含這一因素即可。

每個企業都有具體的資金收益率,因此在利用收益法對機動車評估選擇折現率時,應該進行本企業、本行業歷年收益率指標的對比分析。但是,最后選擇的折現率應該起碼不低于國家債券或銀行存款的利率。

在使用資金收益率指標時,應充分考慮年收益率的計算口徑與資金收益率的口徑是否一致。若不一致,將會影響評估值的正確性。

四、收益現值法評估的程序

調查、了解營運車輛的經營行情和消費結構;

充分調查、了解被評估車輛的技術狀況;

確定評估參數,即預測預期收益,確定折現率;

將預期收益折現處理,確定舊車評估值。

五、收益現值法評估應用舉例

某人擬購一輛二手桑塔納轎車用于出租車經營,經調查得到以下數據:車輛1997年4月登記,累計行駛18.3萬公里,目前車況良好,能正常運行。如用于出租,全年可出勤300天,每天平均毛收入450元。評估基準日是1999年2月。

從車輛登記日起至評估基準日止,車輛投入運行2年。根據行駛公里數和車輛外觀和發動機等技術狀況看來,該車輛原投人出租營運,還算正常使用、維護之列。根據國家有關規定和車輛狀況,車輛剩余經濟壽命為6年。預期收益額的確定思路是:將一年的毛收入減去車輛使用的各種稅和費用,包括駕駛人員的勞務費等,以計算其稅后純利潤。根據目前銀行儲蓄年利率、國家債券、行業收益等情況,確定資金預期收益率為15%,風險報酬率5%,具體計算見表2-2。

表3-2 收益計算表

|

預計年收入 |

0.0450×300=13.5萬元 |

|

預計年支出(每天耗油量75元,年工作日300天) |

0.0075×300=2.25萬元 |

|

日常維修費 |

1.2萬元 |

|

平均大修費用 |

0.8萬元 |

|

牌照、保險、養路費及各種規費、雜費(每天付85元) |

3.0萬元 |

|

人員勞務費 |

1.5萬元 |

|

出租車標付費 |

0.6萬元 |

|

故年毛收入 |

13.5-2.25-1.2-0.8-3.0-1.5-O.6=4.15萬元 |

|

所得稅(年收入3~5萬元,所得稅率30%。 |

4.15×30%=1.245萬元 |

|

故年純收入 |

4.15×(1-30%)=2.9萬元 |

|

折現率(車輛剩余使用壽命為6年,預計資金收益率為15%,再加上風險率5%) |

15%+5%=20% |

假設每年的純收入相同,則由收益現值法公式求得收益現值,即評估值為

六、采用收益現值法的優缺點

采用收益現值法的優點,是與投資決策相結合,容易被交易雙方接受;能真實和較準確地反映車輛本金化的價格。

采用收益現值法的缺點,是預期收益額預測難度大,受較強的主觀判斷和未來不可預見因素的影響。

汽車網校——汽車職業資格證考證專家

咨詢電話:400-007-7172 咨詢 Q Q:2892126143

|

|

|