- 更名公告:“中華全國工商業聯合會汽車經銷商商會”正式更名為“全聯汽車經銷商商會”

- 商務部:二手車交易持續活躍 異地交易量占比翻倍

- 國外二手車價格大漲 二手車出口市場火熱

- 江西開展機動車維修行業專項執法行動,重點檢查機動車維修經營備案情況!

- 中國管理科學研究院被撤銷登記,你考過它家的二手車評估師證嗎?

- 全國雞肋證書老大,終于倒了!你手上有這個單位發的報廢汽車拆解工假證嗎?

- 二手車出口企業怎么入局?有哪些難點?面臨哪些挑戰?

- 徐州豐縣 | 開展機動車維修市場聯合執法檢查,規范維修市場

- 惠州發布進一步認真落實機動車維修經營管理規定的通告

- 全聯汽車經銷商商會:2024年上半年汽車市場發展形勢分析會在長沙舉行

- 老百姓大藥房董事長謝子龍:適度放寬鄉鎮藥店開辦準入條件

2017年職業經理人模擬試題(四)

簡答題

1、收益現值法的定義是什么?其適用范圍如何?

參考答案:

收益現值法就是將被評估車輛在其剩余壽命期內的預期收益,按一定的折現率折現為評估基準日的現值,并以此來確定被評估車輛的價值。

收益現值法一般適用于營運的車輛評估。

2、什么是現行市價法?請采用現行市價法的基本思路,講述從哪些方面去選定類比車輛?

參考答案:

現行市價法又稱市價法、市場價格比較法或銷售對比法。是指通過比較被評估車輛與最近出售類似車輛的異同,并將類似車輛市場價格進行調整,從而確定被評估車輛價值一種評估方法。

所選定的類比車輛必須具有可比性,可比性因素包括:

1)車輛型號 2)車輛制造廠家 3)車輛來源 4)車輛使用年限,行駛里程數

5)車輛實際技術狀況 6)市場狀況 7)交易動機和目的 8)車輛所處的地理位置

9)成交數量 10)成交時間

計算題

1、利用現行市價法進行評估操作 列:某捷達車現行市價法評估實例,其技術經濟參數見下表。

|

序號 |

技術經濟參數 |

參照物I |

參照物II |

被評估汽車 |

|

1 |

車輛型號 |

捷達FV7160CL |

捷達FV7160CIX |

捷達FV7160GIX |

|

2 |

銷售條件 |

公開市場 |

公開市場 |

公開市場 |

|

3 |

交易時間 |

2013年6月 |

2013年6月 |

2013年12月 |

|

4 |

使用年限 |

15年 |

15年 |

15年 |

|

5 |

初次登記年月 |

2007年12月 |

2007年6月 |

2008年6月 |

|

6 |

已使用時間 |

5年6個月 |

6年 |

5年6個月 |

|

7 |

成新率 |

53% |

48% |

50% |

|

8 |

交易數量 |

1 |

1 |

1 |

|

9 |

付款方式 |

現款 |

現款 |

現款 |

|

10 |

地點 |

湖南長沙市 |

湖南長沙市 |

湖南長沙市 |

|

11 |

物價指數 |

1 |

1.03 |

1.03 |

|

12 |

價格 |

5萬元 |

5.5萬元 |

求評估值 |

解:

1、以參照物1為參照物作各項差異量化和調整、結構性能差異量化調整

參照物1車身為老式車身,被評估物為新式車身,評估基準時該項結構價格差異為0.8萬元;參照物1發動機為發動機為化油器式兩氣門發動機,被評估物發動機為電噴式五氣門發動機,評估基準時點該項結構價格差異為0.6萬元

該項條整數為:(0.8+0.6)x50%萬元=0.7萬元

1)銷售時間差異量化與調整

參照物1成交物價指數為1,被評估物評估時物價指數為1.03,該項調整系數為:103/1=1.03

2)新舊程度差異量化差異量化與調整

該項調整數為:5.0×(50%-53%)萬元=-0.15萬元銷售數量和付款方式方式無差異

評估值=(5.0+0.7-0.15)x1.03萬元=5.72萬元

2、以參照物2為參照物作各項差異量化和調整

1)結構性能差異量化與調整。參照物2發動機為電噴兩閥發動機,被評估物為電噴五閥發動機。評估基準時點該項結構價格差異為0.3萬元。該項調整數為:0.3x50%萬元=0.15萬元

2)新舊程度差異量化與調整。該項調整數為:5.5x(50%-48%)萬元=0.11萬元

銷售時間、數量和付款方式無差異

評估值=(5.5+0.15+0.11)萬元=5.76萬元

綜合參照物1與參照物2,被評估物評估值=(5.72+5.76)/2萬元=5.74萬元

2、某人擬購置一臺新的別克gl8轎車作某酒店商務經營車使用,經調查得到以下數據和情況:車輛登記之日2011年4月,已行駛公里數25.3萬公里,目前車況良好。能正常運行。如用于商務經營車使用,全年可出勤300天,每天平均毛收入700元。評估基準日是2014年4月。其它已知條件:每天油耗約300元,年日常維修費1.0萬;平均大修費用0.8萬元;年檢、商業保險、交強險費等雜費每年1.5萬元;人員勞務費2.5萬元;商務經營車年上交酒店費1.5萬元;所得稅率30%;預計折現率20%。請用收益現值法對該車進行價值評估?

解:預計年收入:700×300=21.0萬元

預計年支出:每天油耗約300 年耗油9萬

年日常維修費 1.0萬

平均大修費用: 0.8萬

牌照、保險、養路費等雜費 1.5萬

人員勞務費 2.5萬

商務經營車年上交酒店費 1.5萬

故年毛收入:21-9-1-0.8-1.5-2.5-1.5=4.7萬

稅后收入: 4.7×(1-30%)=3.29萬元

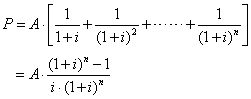

該車剩余使用壽命5年,預計資金收益率為15%,加上風險收益率5%,帶入公式計算的評估值為:

=3.29×{(1+20%)3-1}÷{20%(1+20%)3} =9.84萬元

![]()

國家職業資格證課程課件下載中心

|

課件名稱 |

表格類型 |

操作 |

|

2017年職業經理人模擬試題(四)

|

Word文檔 |

課件由中華汽車網校編制,更多課件請進入網校學員中心“我的課程”頁面下載

想了解更多汽車相關考證事宜請聯系中華汽車網校:400-007-7172.

|

|

|